ההורים באשפוז סיעודי, והילדים קורסים: "לקחנו הלוואות כי לא זורקים את אימא"

מאז שאביה של אורלי אושפז, היא ובעלה משלמים יותר מ-8,000 שקלים בחודש. אמה של מ' שילמה 20 שנה לביטוח והבת נאלצה לקחת הלוואות. גם מי שקיבל "קוד" אשפוז ישלם אלפי שקלים. הביטוח סיעודי הקבוצתי יתבטל ופתרון אין. ישראל תשליך גם אתכם לעת זקנה

בישראל חיים כ-180 אלף קשישים שאינם מסוגלים לבצע פעולות יום-יומיות כגון רחצה ולבוש, מהם כ-13% שוהים במוסדות סיעודיים. אשפוז סיעודי בישראל אינו חלק מסל הבריאות. משפחתו של מי שזוכה למקום במוסד סיעודי (ב"קוד" של משרד הבריאות) תיאלץ לשאת בהשתתפות עצמית בסכום ממוצע של כ-3,000 שקלים בחודש. עבור משפחות ישראליות רבות - זה בדיוק ההבדל בין חשבון עו"ש מאוזן לבין הידרדרות אל מעמקי האוברדראפט.

")

")

ההוצאה הלאומית על שירותי סיעוד עומדת על כ-9.7 מיליארד שקל - ושימו לב לנתון המדהים הבא: 58% הם הוצאה פרטית ורק 42% הוצאה ציבורית. תקציב משרד הבריאות לאשפוז סיעודי עומד על 848 מיליון שקל (נכון ל-2010). משפחות הנאלצות לממן בעצמן אשפוז סיעודי של קרוביהן משלמות כ-12 עד 15 אלף שקלים בחודש.

אחת מהן היא אורלי (שם בדוי), בת 54, שמשלמת עבור אשפוז אביה. "לקחתי הלוואה בבנק והתחלנו לחסוך כמעט בכל דבר: באוכל, בבילויים ובטיולים. אנחנו מרוויחים בסדר גמור ואף פעם לא התלוננו. העובדה שאני בת יחידה הביאה אותי למצב שכל ההוצאות הרפואיות של אבי נופלות עליי", סיפרה אורלי.

")

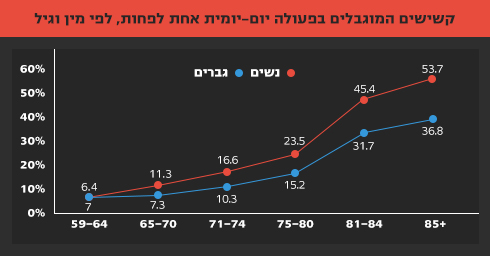

בסוף שנת 2011 עמדה אוכלוסיית בני ה-65 ומעלה על 804,500 בני אדם, שהיוותה 10 אחוזים מהאוכלוסייה בארץ. בשנת 2035 צפוי להיות חלקם של הקשישים באוכלוסייה 14.6 אחוזים. על פי נתוני מרכז המחקר והמידע של הכנסת, 5.42 מיליון מבוטחים בביטוחים סיעודיים, מתוכם 3.98 מיליון מבוטחים בביטוח סיעודי קבוצתי בקופות החולים והשאר בביטוח סיעודי קבוצתי אחר. באותה שנה נרשם נתון של 400 אלף בני אדם שהיו מבוטחים בביטוח סיעודי פרטי.

כ-66% מן הציבור בישראל מבוטחים בביטוח סיעודי פרטי או קבוצתי (דרך קופות החולים, ארגוני עובדים או ארגוני גימלאים), אולם הביטוחים, שחלקם בתקציב המדינה עומד על מיליארד שקלים בשנה, ברוב המקרים נותנים מענה חלקי בלבד: רובם מוגבלים בפרק הזמן שבו יממנו את הטיפול או האשפוז הסיעודי ומכסים חלק מן העלות ולא את כולה.

לבעיה הקשה של אשפוז סיעודי בישראל נוספה בעיית הביטוחים הסיעודיים. המפנה השלילי הגיע כשהמפקח על הביטוח בשנת 2011 עודד שריג הודיע כי בכוונתו לבטל את הביטוחים הסיעודיים הקבוצתיים שלא במסגרת קופת החולים עד לסוף שנת 2013. עם ההכרזה התחייב שריג כי עד לכניסת ההוראה לתוקף יימצא פתרון למבוטחים שכבר רכשו ביטוחים אלה. עם זאת, חברות הביטוח החלו לממש את הסעיפים שמאפשרים להן לבטל את הביטוחים, וסירבו לחדש את הפוליסות עבור כמיליון ו-220 אלף מבוטחים, מתוכם 236 אלף בני 60 ומעלה, נכון לשנת 2011.

בשנה האחרונה הציעה המפקחת על הביטוח, דורית סלינגר, מתווה חדש לפתרון שאמור היה להיכנס לתוקף ביוני 2015 ובו הנחיות חדשות לחברות הביטוח. לפי המתווה, קופות החולים יהיו אלו שיספקו ביטוחים סיעודיים חדשים למבוטחים שהפוליסות שלהם בוטלו על-ידי חברות הביטוח. ההודעה על פיזור הכנסת וקיום בחירות ב-17 במרס 2015 דחתה את הדיונים בוועדות הכנסת לגיבושו, ובינתיים חברות הביטוח ממשיכות להתנער מהמבוטחים, ועשרות אלפי קשישים עלולים להישאר בשנים הקרובות בלי ביטוח סיעודי.

כשבמשרד האוצר הודיעו על הכוונה לבטל את הביטוח הסיעודי הקבוצתי, חברות הביטוח כאמור הודיעו למבוטחים שלהן שאין בכוונתן לחדש את הפוליסות במתכונת הנוכחית, והציעו למבוטחים המבוגרים לעשות במקום זאת ביטוח פרטי בעלות של עד פי עשרה מהמחיר ששילמו.

המבוטחים המבוגרים שיכלו להרשות לעצמם עשו זאת בגלל החרדה מפני מצב סיעודי והסכנה "ליפול" כלכלית על בני המשפחה, אולם מרבית המבוטחים, שלא יכולים לשלם סכומים בהיקפים אלו, נותרו חשופים, ובני המשפחה החלו לשאת בנטל. שיעור ההשתתפות העצמית עומד על כ-3,000 שקלים בחודש לערך, אך ברוב המקרים הנטל גדול עוד יותר.

"דבר שיכול לפרק משפחות"

כחלק מתקצוב אנשים סיעודיים, ההליך במשרד הבריאות קובע כי המטופל יקבל קוד מהמשרד, ולאחר מכן מעבירים אותו מבחן הכנסות, שבו לוקחים חלק המאושפז, בן הזוג או בת הזוג וילדיהם. במקרה של אולגה, שסבא שלה אושפז בבית חולים סיעודי בשנה שעברה, הבירוקרטיה הייתה לעול והמימון לא הגיע."אימא שלי שילמה 5,000 שקלים כשהכניסו את סבא שלי לבית אבות. היא עולה חדשה שחיה מקצבת זקנה ועבורה זה הרבה מאוד כסף. עכשיו האשפוז שלו עולה 12 אלף שקלים בחודש. זה דבר שיכול לפרק משפחות", מספרת אולגה, "לקחתי הלוואות ואני לא יודעת מה יקרה אם לא נקבל מימון. אנשים נכנסים להלוואות, מסתבכים כלכלית ורבים, כי לא כולם יכולים להתחלק בנטל באופן שווה".

")

מ' מאזור המרכז מספרת את הסיפור של משפחתה ושל אמה בת ה-76, שנפטרה לפני יותר משנה, וסיפורה מוכיח כי גם הביטוחים דרך קופות החולים לא פותרים את הבעיה. לפני שנתיים תבעה מ' לקבל את דמי הביטוח הסיעודי של אמה, אך בקופת החולים סירבו לענות לדרישתה. "בקופה טענו שאמי חתמה על מסמכים שהייתה נכה. גם אם זה נכון, מדוע לא בדקו את זה מראש וגבו ממנה תשלומים במשך 20 שנה? מדובר בכמה אלפי שקלים בכל חודש שהיו מגיעים לה בזמן שהייתה בחיים ואנחנו לקחנו הלוואות כי לא זורקים את אימא", מספרת מ'.

מ' אומרת כי את הכסף קיבלה בסוף רק לאחרונה בעקבות הסדר גישור שהושג. "למה לא הקלתם עלינו?", שואלת האישה הזועמת. "ברגע האמת עצרו את הכסף. אחרי המקרה עשיתי ביטוח לא דרך קופת החולים. אני מקווה מאוד שיהיה חוק שיסדיר את הנושא, כי אני מרחמת על הקשישים הללו. אנשים לא רוצים להיות מסכנים. הם רק רוצים לקבל את מה שמגיע להם ולחיות בכבוד".

"הטעיה מכוונת של חברות הביטוח"

כיום טיפול ואשפוז סיעודי ניתן באמצעות שלוש מערכות נפרדות: משרד הבריאות, קופות החולים והמוסד לביטוח לאומי, וההסדרים הכלכליים שונים בין המערכות השונות. ביטוח סיעודי קבוצתי הוא ביטוח שנרכש באופן מרוכז (במקומות עבודה בדרך כלל). במסגרתו נמצאים כמיליון ישראלים ומתוכם כ-220 אלף אזרחים ותיקים (מעל לגיל 60) והוא קיים זה עשרות שנים. המדינה נותנת כיסוי בסיסי באמצעות הביטוח הלאומי, שכולל כמה שעות של עובד סיעודי לטיפול בקשיש, אך הכיסוי הזה רחוק מאוד מלמלא את הצרכים הבסיסיים של קשישים שנקלעים למצב סיעודי.

")

המוצר שהחלו למכור חברות הביטוח הגדולות במהלך שנות השמונים נקרא ביטוח סיעודי, והוא מכסה מפני מצבים סיעודיים בעתיד. אבל באותיות הקטנות של הפוליסות, שלא הוסברו למובטחים, נכתב כי לחברת הביטוח יש זכות לשנות את תנאי הפוליסה או אפילו לבטל אותה כל 5-3 שנים.

המשמעות היא שאין למבוטחים, כפי שהם סברו, ביטוח מפני מצבים סיעודיים לגיל זקנה, אלא יש להם ביטוח זמני שמתחדש או לא מתחדש כל כמה שנים, תלוי ברצונה של חברת הביטוח. בפועל, מבוטחים שהצטרפו בגיל 30 ושילמו במשך עשרות שנים מדי חודש פרמיה קבועה לחברת הביטוח, גילו לפתע כי לאחר תקופה של 30-20 שנה חברת הביטוח הודיעה להם שהיא מעוניינת לממש את הסעיף שמופיע באותיות הקטנות ואינה מוכנה לחדש את הפוליסה.

חברות הביטוח והמפקח על שוק הביטוח מטעם המדינה טענו שהחוזים היו שקופים ושהמבוטחים היו צריכים לדעת על מה הם חותמים. עם זאת, קבוצות של מבוטחים שהתאגדו למאבק ציבורי אמרו שהעובדה שקרוב למיליון ישראלים לא הבינו את הבעיה מוכיחה כי הייתה כאן הטעיה מכוונת.

האוצר: מבוטחים לא יישארו בלי ביטוח

גורמים באוצר אומרים בתגובה לטענות כי בכל מקרה לא ישארו מבוטחים ללא ביטוח: "יצאנו לכל המהלך הזה משום שאנו סבורים שביטוח סיעודי הוא מצרך חיוני לקשישים. זו הייתה הסיבה שהביטוחים הסיעודיים הקולקטיביים (אלו של חברות הביטוח הגדולות ולא של קופות החולים) אינם משרתים את המטרה. מרגע שזיהינו את הבעיה, פעלנו לבטל את הביטוחים הסיעודיים הקבוצתיים שלא נותנים מענה לקשישים סיעודיים. לא ביטלנו את הביטוחים ואפשרנו לכל המבוטחים להיכנס למתווה החדש עד יוני 2015. לכל אורך הדרך דאגנו אך ורק למבוטחים. הפוליסות ההלו שירתו את המבוטחים שהגיעו למצב סיעודי אבל כיוון שאנחנו לא יכולים להבטיח לאותם מבוטחים שעוד עשר שנים הם יקבלו את אותו כיסוי ביטוחי, אנחנו פועלים לעצור אותו. בראייה ארוכת טווח המבנה הביטוחי הזה אינו יציב".

לדברי עורך הדין חיים קליר, המייצג מבוטחים רבים בתביעות ביטוח וסיעוד, עלות של חולה סיעודי יכולה להתקרב ל-20 אלף שקלים בחודש כי הוא זקוק למוצרים רבים שעולים כסף רב ותרופות, שלעתים הוא המטופל הסיעודי זקוק להם 24 שעות ביממה. "הבעיה מתחילה בכך שהטיפול הסיעודי לא נכלל בסל הבריאות", מסביר עו"ד קליר. "המדינה מסירה את ידה מטיפול בחולים סיעודיים למעט חלק קטן שהמוסד לביטוח לאומי עוזר להם. מיליונים בישראל רכשו בעצמם ביטוח סיעודי, אבל יש בעיה שפעמים רבות חולים לא יכולים לממש את הביטוח שלהם".

עורך הדין הסביר גם כי "הרבה פעמים המשפחות לא יודעות שבן משפחתן היה מבוטח ושילם כל ימיו וחלה עליו הזכאות לביטוח תקופת התיישנות. חברות הביטוח גובות ומחזירות למבוטחים רק רבע מהסכומים שהן גובות, והן נוקטות מדיניות נוקשה כלפי המבוטחים, כולל בדיקות משפילות. יצא לי לפגוש משפחות שקרסו כלכלית או שלא הצליחו לתת טיפול ראוי לבן משפחתן. זו תופעה מזעזעת שמי שמסייע אלו רק בתי המשפט, אבל שם זה לוקח זמן. אין פיקוח בתחום וחברות הביטוח לא פוחדות מדבר".

ח"כ שמולי: "ההונאה הגדולה בחסות המדינה"

הקואליציה להכללת האשפוז הסיעודי בסל הבריאות, שבה לוקחים חלק ארגונים כדוגמת האגודה לזכויות האזרח, האגודה לזכויות החולה, רופאים לזכויות אדם, ארגוני גמלאים מרחבי הארץ ועוד, פועלת בשנים האחרונות למציאת פתרון לנטל הכלכלי הכרוך בעלויות האשפוז הסיעודי.

לדברי רמי אדוט, רכז תחום הבריאות באגודה לזכויות האזרח, העלייה ביוקר המחיה הישראלי פוגעת בצורה חסרת תקדים במעמד הביניים שכורע תחת הנטל. "העול הגדול ביותר שמוטל על משפחה בתחום הבריאות זה כשהאימא או האבא הופכים להיות סיעודיים", מסביר אודט. "אנשים משלמים עשרות אלפי שקלים במימון עובדים סיעודיים ואשפוזים. לאשפוז מגיעים לעתים מטופלים שעקב מצבם בני משפחתם כבר לקחו הלוואות ופתחו תוכניות חיסכון. השכבה הענייה ביותר באוכלוסייה מצליחה לקבל מימון מהמדינה כי הם עומדים בקריטריונים, אבל בני מעמד הביניים שעובדים ומשתכרים בכבוד לא זוכים למימון, ונאלצים להוציא עשרות אלפי שקלים בחודש".

אדוט מציין כי בממשלה הקודמת, כשח"כ יעקב ליצמן (יהדות התורה) כיהן כסגן שר הבריאות, הצליחו הארגונים לטפל בשתיים מתוך שלוש הבעיות המרכזיות ביותר בתחום הבריאות: טיפולי שיניים ובריאות הנפש. "החור הגדול ביותר ברשת הבריאותית זה האשפוז הסיעודי", אומר אדוט. "ליצמן לא היה בכל השיקולים הפוליטיים והוא יכול היה להוביל רפורמה שעלותה עולה יותר ממיליארד שקלים, שתקרב אותנו לסטנדרט בינלאומי של דאגה לזקן".

מדו"ח המפקח על הביטוח לשנת 2013 עולה כי חברות הביטוח הגיעו באותה שנה ל-1.5 מיליארד שקל הכנסות מהביטוחים הסיעודיים, מתוכם 808 מיליון שקל מהביטוחים הקבוצתיים. ח"כ איציק שמולי (העבודה), המשמש כיו"ר משותף של שדולת הגמלאים בכנסת ועוסק בנושא בשנה האחרונה, אומר כי הנתונים הללו מוכיחים שאין מדובר במודל של הפסד.

")

שמולי מספר כי בעקבות הנתון שהציג המפקח על הביטוח, הוכנה הצעת חוק הקובעת שחייבים להמשיך את הביטוחים הסיעודיים כל עוד אין פתרון אחר. "אנחנו לא מבקשים מהם טובה אלא אומרים שיש כאן הצדקה כלכלית ושבינתיים חברות הביטוח צריכות לחדול מלהעביר אנשים לביטוחים פרטיים שעולים פי כמה וכמה. חברות הביטוח מרוויחות הרבה כסף", אומר שמולי, ומציין כי הצעת החוק הוכשלה בוועדת השרים לחקיקה על-ידי שר האוצר לשעבר יאיר לפיד.

כאמור, בשנה האחרונה הוציאה המפקחת על הביטוח דורית סלינגר מתווה חדש, שכרגע תקוע עקב פיזור הכנסת. עם זאת, שמולי טוען כי התקנות החדשות במתווה כוללות שורה של כשלים. "בתקנות לא נכתב כמה כסף ישלמו כל חודש המבוטחים המבוגרים, וקופות החולים כבר הודיעו שהפוליסות יהיו גבוהות פי כמה ממה שאלו שילמו קודם", הוא טען.

"בתקנות אין שום התחייבות לכך שיישמרו למבוטחים המבוגרים זכויות שהיו להם קודם לכן בפוליסות השונות. כך למשל, בחלק מהפוליסות קודם לכן מבוטח שנקלע למצב סיעודי קיבל כיסוי עד ליומו האחרון. בנוסף, בתקנות החדשות מגבילה המפקחת את תקופת התשלום לחמש שנים בלבד", דברי שמולי.

חבר הכנסת מטעם מפלגת העבודה מאשים את מקבלי ההחלטות שטומנים את ראשם בחול. "הייתי מצפה ממי שהמחדל הזה קרה מתחת לידיו שיבין כמה המצב חמור ושייתנו פתרון. במקרה הטוב הייתה כאן רשלנות ובמקרה הרע היו כאן דברים חמורים יותר, שמבקר המדינה צריך להידרש להם. זו ההונאה הכי גדולה שהייתה כאן וזה קרה בחסות המדינה".

בחודשים האחרונים יזם שמולי דיון "40 חתימות", שמחייב את ראש הממשלה נתניהו להידרש לעניין במליאה. מזכירות הכנסת הודיעה שהדיון יתקיים, אבל הדיון בוטל אחרי שנקבע לו מועד. כעת כבר לא יתקיים דיון כזה עד לכינונה של הכנסת ה-20.

לפנייה לכתב/ת

לפנייה לכתב/ת